|

| ▀\ąąĘų╬÷ |

|

«öŪ░╬╗ų├Ż║

«öŪ░╬╗ų├Ż║

2023─ĻŻ¼╩▄Ę┐Ąž«a│ų└mš{š¹Ą╚ė░ĒæŻ¼╦«─ÓąąśI░lš╣Š░ÜŌČ╚└^└mŽ┬ĮĄĪŻ ę╗╝ŠČ╚Ž┬ė╬Å═╣żŪķør╔ą╝čŻ¼š¹¾wąĶŪ¾║├ė┌═¼Ų┌Ż╗Č■Īó╚²╝ŠČ╚Ī░═·╝Š▓╗═·ĪóĄŁ╝ŠĖ³ĄŁĪ▒Ż¼ąĶŪ¾£p╚§├„’@Ż¼╝ėų«╩ął÷ĖéĀÄ╝ż┴ęŻ¼╦«─ÓārĖ±│ų└mū▀Ą═Ż╗╦─╝ŠČ╚ąĶŪ¾╚§ä▌╗ųÅ═Ż¼╦«─ÓārĖ±ąĪĘ∙╔ŽØqĪŻ ┐é¾wüĒ┐┤Ż¼2023─Ļ╦«─Ó«a┴┐äōŽ┬Į³13─Ļą┬Ą═Ż¼▒M╣▄├║ārųžą─ėą╦∙Ž┬ęŲŻ¼Ą½╦«─ÓārĖ±ĮĄĘ∙▌^╔ŅŻ¼ąąśI└¹ØÖ┤¾Ę∙╬«┐sĪŻ š╣═¹2024─ĻŻ¼╬ęéāšJ×ķĄž«aī”╦«─ÓąĶŪ¾═Ž└█£p╚§Ż¼╦«─Ó«a┴┐╗“īóąĪĘ∙Ž┬ĮĄŻ¼«a─▄▀^╩Żē║┴”Ž┬╦«─ÓārĖ±ųąśąŽ┬ęŲŻ¼ąąśIą¦ęµļyčįśĘė^ĪŻ

ę╗Īó╦«─ÓąĶŪ¾Ż║╗∙Į©└ŁäėėąŽ▐ Ąž«a═Č┘Y╔ŅĮĄ ╦«─ÓąĶŪ¾Ž┬╗¼

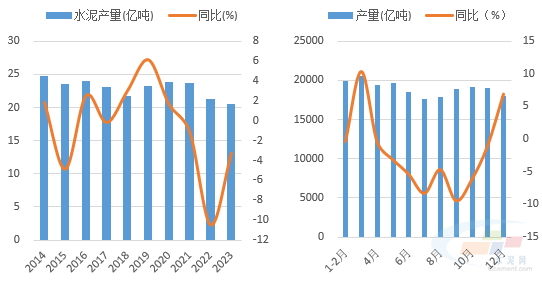

2023─Ļ1-11į┬Ę▌Ż¼╚½ć°╣╠Č©┘Y«a═Č┘Yį÷╦┘2.9%Ż¼─Ļā╚į÷╦┘š¹¾wĘ┼ŠÅĪŻ Ę┐Ąž«aķ_░lČ╦Ż¼1-11į┬Ę┐Ąž«aķ_░l═Č┘Y═Ļ│╔Ņ~═¼▒╚Ž┬ĮĄ9.4%Ż¼ŲõųąĮ©░▓╣ż│╠═Ļ│╔Ņ~╚½┐┌ÅĮ═¼▒╚Ž┬ĮĄ21.5%Ż¼Į©░▓═Č┘Y═¼▓Įū▀Ą═Ż¼═Č┘YČ╦Ą─Ž┬╗¼═Ž└█┴╦╦«─Óė├┴┐Ą─ū▀Ą═ĪŻ 1-11į┬Ę▌╗∙Į©═Č┘Yā╚▓┐ĮYśŗĘų╗»Ż¼»B╝ėĘ┐Ąž«a═Č┘YŽ┬╗¼Ż¼╦«─ÓąĶŪ¾š¹¾w▓╗╝░═¼Ų┌Ż¼«a┴┐│÷¼FŽ┬ĮĄĪŻŅAėŗ2023╚½─Ļ╚½ć°╦«─Ó«a┴┐20.5ā|揯¼═¼▒╚Ž┬ĮĄ3.3%Ż¼╦«─Ó«a┴┐äōŽ┬2011─ĻüĒą┬Ą═ĪŻ

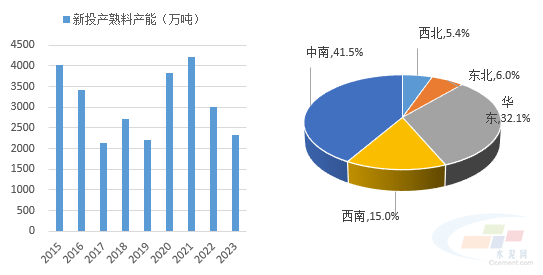

ū¾łDŻ║ŅAėŗ╚½─Ļ╦«─Ó«a┴┐äō13─Ļą┬Ą═ ėęłDŻ║1-12į┬å╬į┬╦«─Ó«a┴┐

öĄō■üĒį┤Ż║╦«─Ó┤¾öĄō■Ż©https://data.ccement.com/Ż®

Č■Īó«a─▄═Č«aŻ║2023─Ļą┬═Č«a╩ņ┴Ž«a─▄2316╚fćŹū¾ėę

ō■ųąć°╦«─ÓŠW╦«─Ó┤¾öĄō■蹊┐į║ūĘ█ÖŻ¼Įžų┴«öŪ░╚½ć°╣▓═Č«a╦«─Ó╩ņ┴Ž╔·«aŠĆ16ŚlŻ¼║ŽėŗīŹļH╩ņ┴Ž«a─▄2316╚f揯¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ž┬ĮĄ22.8%Ż¼ą┬═Č«a─▄ųą│¼74%×ķ£p┴┐ų├ōQĒŚ─┐ĪŻ Į±─Ļ«a─▄═ČĘ┼▀MČ╚▀h▀h▓╗╝░ėŗäØŻ©▀MČ╚š╝▒╚43%Ż®Ż¼▀@╗“┼cĮ±─ĻęįüĒ╦«─ÓąąśI│ų└m▓╗Š░ÜŌĪóŲ¾śI├µ┼R▌^┤¾Ą─ĮøĀIē║┴”Ż¼Å─Č°ī¦ų┬▓┐Ęų«aŠĆ═ŻĮ©╗“═Č«ačėŲ┌ėąĻPĪŻ

ū¾łDŻ║Į³─Ļ╩ņ┴Ž«a─▄═ČĘ┼ŪķørŻ©╚f揯®ėęłDŻ║2023─Ļ«a─▄═ČĘ┼ģ^ė“Ęų▓╝

öĄō■üĒį┤Ż║╦«─Ó┤¾öĄō■Ż©https://data.ccement.com/Ż®

╚²ĪóąąŪķŻ║š¹¾wū▀ä▌š╩ÄŽ┬Ą° ārĖ±ųžą─ų▓ĮŽ┬ęŲ

2023─ĻŻ¼╚½ć°╦«─ÓārĖ±ąąŪķū▀ä▌š¹¾wš╩ÄŽ┬ąąŻ¼Įžų┴12į┬19╚šŻ¼P.O42.5╔óčb╦«─ÓŠ∙ār343.24į¬/揯¼▌^─Ļ│§Ž┬Ą°19.7%Ż¼═¼▒╚Ž┬Ą°23%ĪŻ Į±─ĻęįüĒ╦«─ÓārĖ±š╩Äū▀Ą═Ż¼╝ėų«═¼Ų┌ārĖ±╠Äė┌ŽÓī”Ė▀╬╗Ż¼31éĆ╩ĪĘ▌ųąėą29éĆ╩ĪĘ▌╦«─ÓārĖ±═¼▒╚│÷¼FŽ┬Ą°Ż¼▓óŪꥰĘ∙▌^╔ŅŻ¼āHėąą┬Į«Īó╬„▓žõøĄ├╔ŽØqŻ©ØqĘ∙Ęųäe×ķ3.42%Īó1.61%Ż®ĪŻ

╦─Īó▀M│÷┐┌Ż║▀M┐┌╩ņ┴Ž┤¾Ę∙╬«┐s ╦«─Ó│÷┐┌Ė─╔Ų├„’@

į┌╦«─ÓĪó╩ņ┴ŽĄ─ī”═Ō┘QęūųąŻ¼ųąć°ų„ę¬╩Ū╩ņ┴Ž▀M┐┌║═╦«─Ó│÷┐┌ć°Ż¼Ųõųąėųęį╩ņ┴Ž▀M┐┌×ķų„ĪŻ2023─Ļ1-10į┬Ż¼╬ęć°▀M┐┌╩ņ┴ŽāHėą43╚f揯¼═¼▒╚Ž┬ĮĄ94.4%Ż¼▀@╗“┼cĮ±─ĻŽ┬ė╬ąĶŪ¾└^└mū▀╚§ĪóÅS╝ę╩ņ┴ŽÄņ╬╗Ė▀Ų¾ėąĻPĪŻ

╬ÕĪóą¦ęµŻ║äė├║ārĖ±š╩Äū▀Ą═ ╦«─ÓąąśIą¦ęµŽ┬╗¼

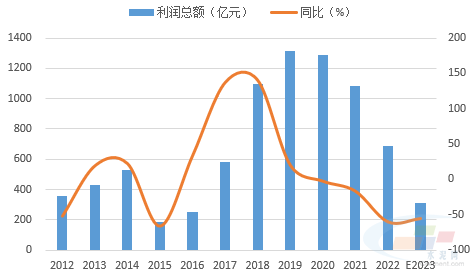

2023─ĻŻ¼äė┴”├║ārĖ±š¹¾wš╩ÄŽ┬ąąŻ¼╚½─Ļäė┴”├║¼FžøŠ∙ār979.5į¬/揯¼▌^╚ź─Ļ═¼Ų┌Ž┬Ą°23.4%Ż¼╦«─ÓŲ¾śI╔·«a│╔▒Šē║┴”ėą╦∙ŠÅĮŌĪŻ 2023─Ļ╦«─ÓąĶŪ¾ŽÓī”▌^╚§Ż¼▒M╣▄├║ārš¹¾wŽ┬ĮĄ╩╣Ą├╔·«a│╔▒Šē║┴”ėą╦∙£p▌pŻ¼Ą½╦«─ÓārĖ±Ą°Ę∙▌^╔ŅŻ¼╦«─ÓąąśI└¹ØÖ┐ųėą▌^┤¾Ę∙Č╚Ž┬╗¼ĪŻ╬ęéāŅAėŗŻ¼2023╚½─Ļ╦«─ÓąąśI└¹ØÖ┐éŅ~╗“į┌310ā|į¬╔ŽŽ┬Ż¼═¼▒╚ĮĄĘ∙╗“│¼ę╗░ļĪŻ

ŅAėŗ2023─Ļ╚½─Ļ╦«─ÓąąśI└¹ØÖ┐éŅ~310ā|į¬╔ŽŽ┬

öĄō■üĒį┤Ż║╦«─Ó┤¾öĄō■Ż©https://data.ccement.com/Ż®

┴∙Īóš╣═¹Ż║2024─Ļ║¾╩ąš╣═¹

Ż©ę╗Ż®ąĶŪ¾Ż║Ąž«a═Ž└█£p╚§ ╗∙Į©╚įėą└Łäė Ąž«a═Ž└█£p╚§Ż¼╗∙Į©╚įėą└ŁäėŻ¼ŅAėŗ2024─Ļ╦«─ÓąĶŪ¾ąĪĘ∙Ž┬╗¼Ż¼ĮĄĘ∙└^└m╩ššŁĪŻ╬ęéāŅAėŗŻ¼2024─Ļ╦«─Ó«a┴┐į┌20.1ā|ćŹū¾ėęŻ¼═¼▒╚Ž┬ĮĄ2%╔ŽŽ┬ĪŻ Ż©Č■Ż®╣®æ¬Ż║«a─▄═ČĘ┼╗“▓╗╝░ŅAŲ┌ ╣®æ¬ē║┴”š¹¾w┐╔┐ž Ė∙ō■ųąć°╦«─ÓŠW╦«─Ó┤¾öĄō■蹊┐į║ūĘ█ÖŻ¼2024─ĻėŗäØėą27ŚlĪó«a─▄│¼4000╚fćŹ╩ņ┴ŽŠĆ═Č«aĪŻĶbė┌2024─ĻąąśIē║┴”ę└╚╗▌^┤¾Ż¼ŅAėŗą┬═Č«a─▄ßīĘ┼▀MČ╚╚įīó▓╗╝░ŅAŲ┌Ż¼▒M╣▄╚ń┤╦Ż¼ąĶŪ¾Ž┬ąąŲ┌╣®ąĶ├¼Č▄═╣’@Ż¼«a─▄▀^╩Żå¢Ņ}╚į╚╗▌^×ķć└ųžĪŻ Ż©╚²Ż®ārĖ±Ż║ąąŪķĘ┤ÅŚėąŽ▐ Š∙ār╚įīóŽ┬ęŲ ╬ęéā┼ąöÓŻ¼2024─Ļ╦«─ÓārĖ±īó│÷¼Fę╗Č©Ę∙Č╚Ę┤ÅŚŻ¼Ą½«a─▄ć└ųž▀^╩Ż│ĖųŌŽ┬╔ŽØq┐šķg┐╔─▄ėąŽ▐Ż¼»B╝ė2023─Ļ╦«─ÓŠ∙ārŽÓī”Ų½Ė▀Ż¼ŅAėŗ2024─Ļ╚½─Ļ╦«─ÓārĖ±Š∙ārųžą─╚įīóŽ┬ęŲŻ¼Å─╝ŠČ╚ū▀ä▌┐┤Ż¼═¼▒╚ĮĄĘ∙ų▓Į╩ššŁŻ¼Ž┬░ļ─Ļ┤µį┌▐Dš²┐╔─▄ĪŻ Ż©╦─Ż®ą¦ęµŻ║Š∙ārŽ┬ęŲ»B╝ė│╔▒Šį÷╝ė └¹ØÖļyčįśĘė^ š¹¾wČ°čįŻ¼╦«─ÓŠ∙ārŽ┬ęŲ»B╝ė│╔▒Šį÷╝ėŻ¼ąąśIą¦ęµļyčįśĘė^Ż¼ŅAėŗ2024─Ļ╦«─ÓąąśIą¦ęµ╚įīó╠Äė┌▌^Ą═╬╗ų├ĪŻ

üĒį┤Ż║öĄūų╦«─ÓŠW |

||||||||

|

||||||||

| ╔Žę╗Ų¬Ż║ć°╝ę░lš╣Ė─Ė’╬»ć°├±ĮøØ·ŠC║Ž╦Šžōž¤═¼ųŠŠ═«öŪ░║Ļė^ĮøØ·ą╬ä▌┤ėøš▀å¢

Ž┬ę╗Ų¬Ż║2023─Ļ1Ī¬11į┬Ę▌╚½ć°ęÄ─Żęį╔Ž╣żśIŲ¾śI└¹ØÖŽ┬ĮĄ4.4% |